Prodáváte nemovitost se zástavním právem?

Pak mám pro Vás návod, podle kterého to hravě zvládnete a navíc nezaplatíte bance ani o korunu víc než je nezbytné.

Téměr 70% nemovitostí, které se prodávající, jsou "zatížené" zástavním právem. Jestli je to také Váš případ (jinak byste asi tento článek ani nečetli 😉 ), tak sledujte pozorně následující řádky, ať víte, jak na to.

Co je dobré zjistit si předem?

- Kdo je zástavní věřitel

- Jaké jsou podmínky v zástavní a úvěrové smlouvě - zejména fixní období

- Jakou částku musíte doplatit

- Kdy budete schopni celou částku uhradit

Možná Vám to přijde jako nad slunce jasné, ale všechny tyto informace jsou velmi důležité s ohledem na plánování celého prodeje.

Navíc už dobře víte, že vše je nutné oznámit zástavnímu věřiteli. Věřitelem je nejčastěji banka, ale v ojedinělých případech to může být i jiná právnická osoba či dokonce fyzická osoba. Pokud si nejste úplně jisti, kdo je Váš zástavní věřitel, tak tuto informaci dohledáte na listu vlastnictví v oddělení C - Omezení vlastnického práva. Zde bude uveden nejen zástavní věřitel, ale také pohledávka - částka, kterou je nutné zaplatit.

Ale pozor, tato částka nemusí vždy odpovídat aktuální částce, kterou je nutné v daném období uhradit. Tato částka totiž odpovídá tomu, kolik jste si půjčili a úrokům, na kterých jste se s věřitelem dohodli.

V případě hypotéky to může vypadat takto:

- Zástavní právo smluvní

- k zajištění dluhů souvisejících, včetně budoucích, podmíněných či nepodmíněných, a to do celkové výše 2.350.000,- Kč s příslušenstvím, které vzniknou do (a včetně) 20.05.2045

- Komerční banka, a.s.

Dále v listu vlastnictví naleznete konkrétní listinu, na základě které bylo zástavní právo zapsáno. Není vůbec od věci mít tuto listinu u sebe, i když vím, že ne vždy je úplně jednoduché ji najít. 😉 Ale hledejte smlouvu s názvem Smlouva o zřízení zástavního práva.

Z této smlouvy (případně z úvěrové smlouvy) totiž vyčtete, kdy přesně máte fixní období. To je doba, kdy můžete hypotéku doplatit bez sankcí ze strany banky. Pokud budete chtít doplatit úvěr v jiném termínu, připravte se na to, že po Vás banka bude chtít sankci za předčasné splacení.

Podle toho plánujte svůj prodej a to hlavně částku, kterou chcete/potřebujete z prodeje získat a také, kdy budete mít tyto peníze k dispozici. Tento termín je totiž velmi důležitý, abyste zbytečně neplatili bance za vyčíslení (z pravidla si banky účtují 500 až 1.000,- Kč za jedno vyčíslení).

Částku ke splacení najdete ve výpisech, které Vám banka posílá, případně v internetovém bankovnictví. Nenajdete tam však pokutu za předčasné splacení. Tu totiž banka vypočítá až ve chvíli, kdy ji o to požádáte. A také velmi záleží, ve kterém roce jste podepsali úvěrovou smlouvu, jak dlouho splácíte, kolik fixních období od té doby uběhlo a za jak dlouho je nejbližší fixní období.

Jak postupovat při prodeji nemovitosti se zástavním právem?

Pokud jste se rozhodli pro prodej nebo už svoji nemovitost prodáváte, určitě všechny tyto informace víte. Protože však chceme z prodeje vytěžit maximum a nechceme vyhazovat peníze z okna, doporučím Vám následující postup:

- Nejprve si zjistěte, zda Vám celý prodej pokryje částku, kterou budete muset zástavnímu věřiteli uhradit. Přijde Vám to vtipné? Možná byste se divili, kolik lidí toto podcení a pak se diví...

- Od prvotního záměru prodat nemovitost komunikujte se zástavním věřitelem. V případě banky by Vám měl poradce sdělit alespoň orientační částku ke splacení včetně všech poplatků a případných sankcí za předčasné splacení.

- Ideálně naplánujte prodej ke svému fixačnímu období. To je však velmi obtížné a povede se to velmi zřídka, protože do sebe musí zaklapnout hodně koleček. Ale jenom tak se vyhnete extra poplatkům, vyplatí se o to pokusit.

- Zájemcům ihned sdělte, že prodáváte nemovitost se zástavním právem, aby se podle toho zařídil. Může se totiž stát, že i on bude kupovat na hypotéku. V takovém případě je tato informace pro něj klíčová.

- Plánujte a správně načasujte, kdy budete mít peníze k dispozici a kdy tedy budete schopni je zástavnímu věřiteli uhradit.

- O vyčíslení zůstatku pro předčasné splacení zažádejte až ve chvíli, kdy budete znát přesný termín, kdy budete mít peníze k dispozici. Jinak se může stát, že několik stovek zaplatíte zbytečně.

- Hlídejte a dodržujte termíny. Nejdůležitější je ten, kdy musíte doplatit úvěr/půjčku. A je dobré tuto částku uhradit několik dní předem.

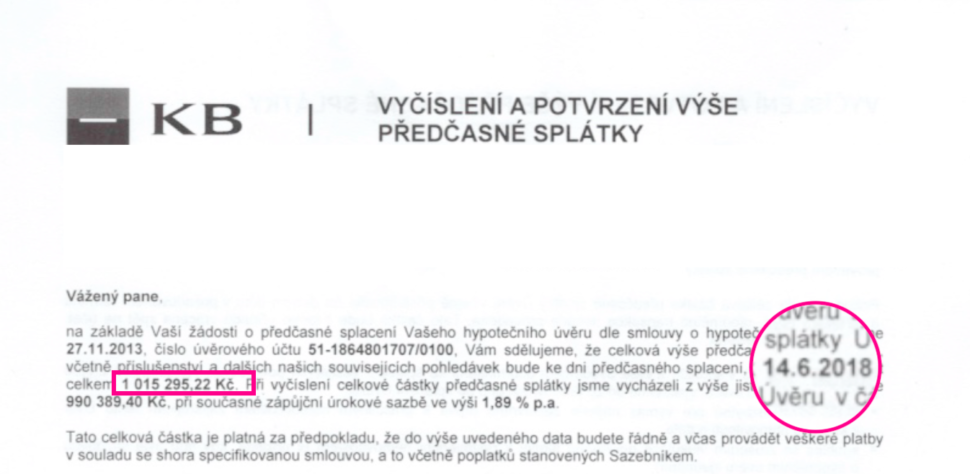

Nejdůležitější dokument při prodeji nemovitosti se zástavním právem

Listina, která je pro takový prodej rozhodující je konkrétní vyčíslení. V případě hypotéky je zde uvedena přesná částka, číslo účtu, na které má být tato částka uhrazena a datum, kdy musí být připsána. Pokud všechno klapne, máte vyhráno.

Tři nejdůležitější kroky při prodeji nemovitosti se zástavním právěm podle mě jsou:

plánování, načasování, dodržení termínů

P.S.: Pokud máte otázky, tak mi napište do komentářů. 😉

Dobry den, diky za skvele informace, uz vim, ze musim mit energeticky audit a spoustu dalsich veci. Mate chybu v poslednim odstavci u slova vycisleni a v dalsi vete u slova castka. Omlouvam se za interpunkci, nemam svuj pocitac…Mnoho zdaru ve vasi praci, Zuzana

Dobrý den,

děkuji za upozornění, opravím. Každý jsme hold dobrý na něco a pravopis není moje nejsilnější stránka 😉

Hezký den, L.

Odpověď na dotaz jednoho z klientů: (může se hodit někomu dalšímu 😉 )

Jak postupovat, pokud nemovitost zatíženou zástavním právem, kupuje zájemce také na hypotéku?

Nejdůležitější je komunikace mezi bankami, aby hlavně banka kupujícího věděla, jaké jsou konkrétní podmínky vyplacení zástavního práva (kdy zaplatit a kolik, souhlas se stažením zástavy a souhlas se zástavní právem nové banky apod.)

Banky se většinou domlovuvají mezi sebou sami a nebo to řeší finanční poradce zájemce, který si od Vás vyžádá konkrétní podklady.

Hlídejte si vše u své banky a sdělte svému poradci všechny skutečnosti.